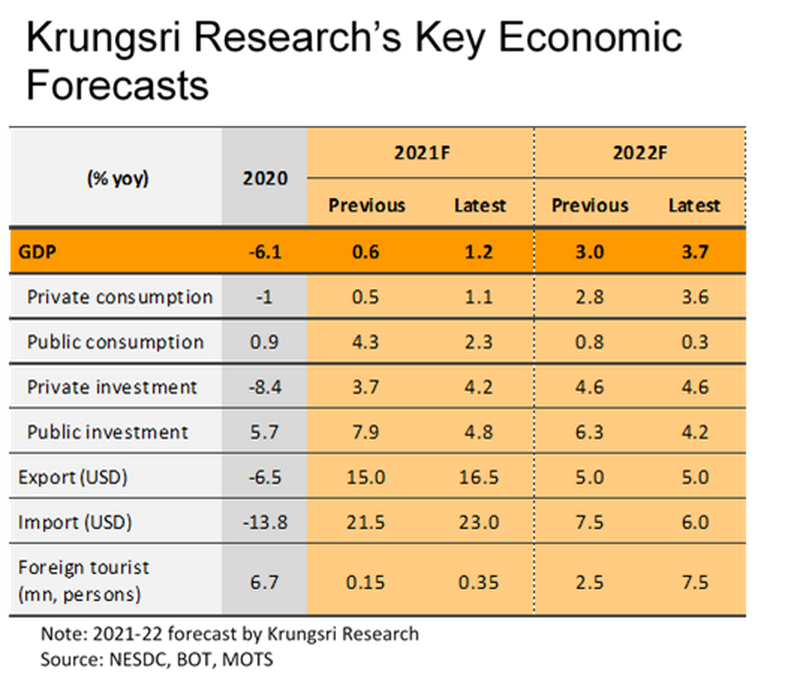

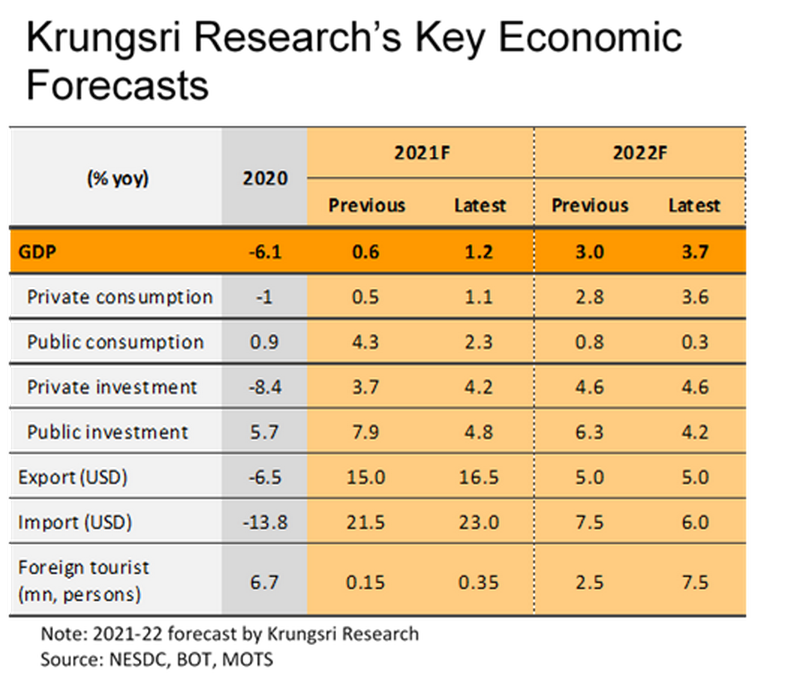

ในปี 2565 คาดว่าเศรษฐกิจไทยจะเติบโตต่อเนื่องที่ 3.7% (เดิมคาด 3.0%) และมีแนวโน้มที่ GDP จะกลับมาอยู่ในระดับก่อนเกิดการระบาดได้ในช่วงครึ่งหลังของปี แรงขับเคลื่อนเศรษฐกิจสำคัญมาจากทั้งภายในและภายนอกประเทศ

กิจกรรมทางเศรษฐกิจของไทยมีแนวโน้มกลับสู่ระดับก่อนการระบาดในช่วงครึ่งหลังปี 2565 โดยเศรษฐกิจในปี 2564 คาดว่าจะขยายตัว 1.2% (เดิมคาด 0.6%) จากการฟื้นตัวของเศรษฐกิจในไตรมาสสุดท้ายที่คาดว่าจะกลับมาเติบโตได้ราว 1.5% QoQ (จาก -1.1% ในไตรมาส 3) หรือ +0.8% YoY ปัจจัยหนุนจากการปรับดีขึ้นของกิจกรรมทางเศรษฐกิจในประเทศตามการผ่อนคลายมาตรการควบคุมการระบาด และความคืบหน้าของการฉีดวัคซีนที่เร่งขึ้น ผนวกกับยังมีแรงส่งจากมาตรการภาครัฐเพื่อสนับสนุนการใช้จ่ายและท่องเที่ยวในประเทศ รวมถึงการเปิดประเทศรับนักท่องเที่ยวต่างชาติ (ล่าสุดวันที่ 1-20 พฤศจิกายน จำนวนรวม 80,017คน) ทำให้ทั้งปีคาดว่าจะมีนักท่องเที่ยวต่างชาติรวม 0.35 ล้านคน (เดิมคาด 0.15 ล้านคน) อีกทั้งการส่งออกยังเติบโตดีต่อเนื่องตามการฟื้นตัวของอุปสงค์ประเทศคู่ค้า และการผ่อนคลายลงของภาวะชะงักงันของห่วงโซ่อุปทานในภูมิภาค ส่งผลให้การส่งออกในปีนี้คาดว่าจะขยายตัวสูงที่ 16.5% (เดิมคาด 15.0%)

สำหรับปี 2565 คาดว่าเศรษฐกิจไทยจะเติบโตต่อเนื่องที่ 3.7% (เดิมคาด 3.0%) และมีแนวโน้มที่ GDP จะกลับมาอยู่ในระดับก่อนเกิดการระบาดได้ในช่วงครึ่งหลังของปี แรงขับเคลื่อนเศรษฐกิจสำคัญมาจากทั้งภายในและภายนอกประเทศ โดยการบริโภคภาคเอกชนมีแนวโน้มปรับดีขึ้นแต่การฟื้นตัวยังมีความแตกต่าง คาดว่าในปี 2565 จะเติบโตราว 3.6% จากการฟื้นตัวของกิจกรรมทางเศรษฐกิจในประเทศ ตามการผ่อนคลายมาตรการควบคุม การฉีดวัคซีนที่เพิ่มมากขึ้น และมาตรการภาครัฐที่อาจเป็นปัจจัยหนุนในระยะสั้นอยู่บ้าง แต่การใช้จ่ายอาจขยายตัวได้จำกัดเนื่องจากยังมีความเปราะบางในตลาดแรงงาน และคาดว่าค่าจ้างเฉลี่ยโดยรวมในปี 2565 จะเพิ่มขึ้น แต่ยังอยู่ต่ำกว่าระดับก่อนเกิดการระบาด นอกจากนี้ การฟื้นตัวที่ยังไม่กระจายไปในทุกพื้นที่ ทุกกลุ่มรายได้ และทุกสาขา จะส่งผลต่อค่าจ้างและการใช้จ่ายของแรงงานในกลุ่มที่ได้รับผลกระทบหนักจากวิกฤตการระบาด โดยเฉพาะกลุ่มที่เกี่ยวข้องกับภาคท่องเที่ยวเป็นสำคัญ

ด้านภาคส่งออกแม้จะชะลอลงบ้างแต่คาดว่ายังเติบโตได้ 5.0% ซึ่งสูงกว่าค่าเฉลี่ยในช่วงทศวรรษที่ผ่านมาที่ขยายตัว 2.9% แรงหนุนจากการฟื้นตัวของเศรษฐกิจโลกหลังจากมีการฉีดวัคซีนอย่างกว้างขวางมากขึ้น กอปรกับผลบวกจากการรวมกลุ่มระหว่างประเทศภายในภูมิภาคเดียวกัน (Regionalization) โดยเฉพาะ RCEP ซึ่งจะมีผลบังคับใช้ต้นปี 2565 น่าจะมีส่วนเสริมภาคการค้าในระยะถัดไป จากผลการศึกษาของ ADB ประเมินว่า RCEP จะช่วยหนุนให้มูลค่าส่งออกของไทยเพิ่มขึ้น 4.9% ภายในปี 2573 ซึ่งแม้เป็นรองญี่ปุ่นและเกาหลีใต้ แต่สูงสุดเมื่อเทียบในกลุ่มอาเซียน ขณะเดียวกันการลงทุนภาคเอกชนคาดว่าเติบโตดีขึ้นเป็น 4.6% อานิสงส์จากการฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศ จะช่วยหนุนให้เกิดวัฏจักรขาขึ้นของการลงทุน เพื่อตอบสนองความต้องการในชีวิตแบบวิถีใหม่ (New normal) และการก้าวไปสู่โลกดิจิทัลมากขึ้น สอดคล้องกับสัญญาณเชิงบวกจากเงินลงทุนสุทธิโดยตรงจากต่างประเทศที่ไหลเข้าไทยเพิ่มขึ้นในช่วงครึ่งแรกของปี 2564 ซึ่งมีมูลค่าสูงกว่าทั้งปี 2562 (ช่วงก่อนเกิดการระบาด)

นอกจากนี้ การเร่งรัดโครงการลงทุนโครงสร้างพื้นฐานจะช่วยเหนี่ยวนำให้เกิดการลงทุนของภาคเอกชน ซึ่งโครงการโครงสร้างพื้นฐานขนาดใหญ่จะมีรูปแบบเป็นการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP) เป็นส่วนมาก (มีสัดส่วนกว่า 80% ของมูลค่าการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ในช่วงปี 2565-2569) อย่างไรก็ตาม ภาคท่องเที่ยวยังมีแนวโน้มฟื้นตัวอย่างช้าๆ แม้ไทยจะมีนโยบายเปิดประเทศรับนักท่องเที่ยวต่างชาติกว่า 60 ประเทศแบบไม่ต้องกักตัวมาตั้งแต่ต้นเดือนพฤศจิกายน 2564 แต่การฟื้นตัวของนักท่องเที่ยวต่างชาติอาจยังมีข้อจำกัดเนื่องจากสถานการณ์การระบาดที่ยังมีความไม่แน่นอน ส่งผลให้หลายประเทศที่เป็นตลาดนักท่องเที่ยวที่สำคัญของไทยยังมีมาตรการคุมเข้มการเดินทางระหว่างประเทศอยู่ ทำให้จำนวนนักท่องเที่ยวต่างชาติในปี 2565 คาดว่าจะอยู่ที่ 7.5 ล้านคน และกว่าจะกลับมาสู่ระดับก่อนเกิดการระบาดได้ที่ 40 ล้านคน อาจต้องใช้เวลาถึงปี 2568 ขณะที่การท่องเที่ยวในประเทศคาดว่าจะสามารถกลับสู่ระดับก่อนเกิดการระบาดได้เร็วกว่าคือในปี 2567 ที่ 160 ล้านทริป จากปี 2565 ซึ่งคาดว่าจะอยู่ที่ 90 ล้านทริป

www.smethailandclub.com

ศูนย์รวมข้อมูลธุรกิจเอสเอ็มอี